En las últimas semanas, marcadas por tensiones económicas y correcciones en los principales mercados, el franco suizo (CHF) ha revalidado su rol de moneda refugio. La aversión al riesgo impulsó a los inversores a comprar francos, apreciando la moneda suiza frente a sus pares principales. Por ejemplo, durante un reciente episodio de volatilidad, el CHF subió alrededor de 0,3% frente al dólar estadounidense en una sola sesión, cotizando cerca de 0,8090 CHF por USD (su mejor nivel para el franco en tres meses). Al mismo tiempo, el yen japonés inicialmente ganó terreno pero terminó cediendo sus avances, mientras que el dólar estadounidense también se mantuvo firme gracias a flujos de refugio. En conjunto, las tradicionales monedas refugio –franco suizo, dólar y yen– han tenido demanda conforme las bolsas globales sufrieron caídas por valoraciones elevadas y crecientes riesgos financieros.

Claves recientes: La incertidumbre por el cierre parcial del gobierno en EE.UU., las advertencias de correcciones en Wall Street y las disputas comerciales globales han creado un entorno de risk-off (aversión al riesgo) en el que el CHF destacó. De hecho, el par EUR/CHF cayó hacia 0,92 el 21 de octubre, su nivel más bajo desde la crisis del franco de 2015. Esto confirma que el franco suizo sigue siendo un refugio seguro preferido cuando aumentan las tensiones internacionales. Asimismo, el USD/CHF tocó mínimos no vistos en más de una década (cercanos a 0,81 CHF por USD), reflejo de la huida desde el dólar hacia la seguridad suiza. En cuanto al yen, si bien suele beneficiarse en entornos de riesgo, el franco le ha tomado la delantera recientemente: el CHF/JPY ha alcanzado máximos plurianuales, señal de que muchos inversores ven al franco suizo como “el refugio más sólido” dentro del G-10.

¿Por qué el Franco Suizo es un refugio seguro? Factores Económicos e Históricos

El estatus del franco suizo como valor refugio no es casual, sino el resultado de sólidos fundamentos económicos y décadas de estabilidad suiza. Varios factores explican por qué, ante el caos, los capitales corren a Suiza “como un imán” buscando amparo:

Estabilidad política y neutralidad permanente: Suiza posee una larga tradición de neutralidad en conflictos internacionales y un sistema político estable. Ha evitado guerras y mayores convulsiones internas por más de un siglo. Esta neutralidad “actúa como una isla de estabilidad en el centro de Europa”, proporcionando confianza de que el país seguirá funcionando con normalidad aunque el entorno se tambalee. Los inversores valoran esa certeza. Saben que Suiza, al margen de las disputas globales, ofrece un entorno seguro para sus capitales. Incluso cuando la imagen de neutralidad absoluta se vio matizada –por ejemplo, con las sanciones suizas contra Rusia en 2022– el franco apenas se resintió y continuó apreciándose frente al dólar y el euro, demostrando

la fortaleza de su reputación.

Instituciones sólidas y políticas prudentes: Suiza destaca por sus instituciones financieras robustas (el sistema bancario suizo es reconocido mundialmente por su solvencia y confiabilidad) y por la prudencia de sus políticas económica y monetaria. El Banco Nacional Suizo (BNS) tiene un historial de cautela enfocado en la estabilidad de precios y en evitar desequilibrios. Mantiene la inflación generalmente baja (en torno al 0–2% anual objetivo) y está dispuesto a tomar medidas no convencionales –como tasas negativas o intervenciones cambiarias– para proteger la economía doméstica. El compromiso del BNS con la estabilidad monetaria refuerza el atractivo del franco como inversión refugio. Asimismo, la independencia del banco central y la gobernanza eficaz aportan credibilidad a largo plazo. En resumen, un país bien gestionado inspira confianza en su moneda. El FMI resaltó recientemente que, aunque Suiza enfrenta presiones por la incertidumbre global, su resiliencia se apoya en “instituciones fuertes y políticas prudentes” que le permiten absorber shocks.

Solidez fiscal y baja deuda pública: A diferencia de muchas economías avanzadas, Suiza mantiene un nivel de endeudamiento público notablemente bajo – alrededor de 30% del PIB, frente a países vecinos como Francia o Italia que superan el 100%. Esta fortaleza fiscal (amparada por reglas como el debt brake suizo) brinda un colchón en tiempos difíciles. Una deuda baja equivale a una casa casi sin hipoteca: da tranquilidad a los acreedores e inversores. Saben que el Estado suizo tiene margen para responder a crisis sin caer en insolvencia ni recurrir a inflaciones descontroladas. Además, el bajo costo de endeudamiento beneficia a las empresas suizas, que pueden financiarse más barato, compensando en parte las desventajas de un franco fuerte en las exportaciones.

Economía competitiva y superávit externo: Suiza es una de las economías más competitivas e innovadoras del mundo, con un ingreso per cápita alto y sectores exportadores líderes (farmacéutico, maquinaria de precisión, banca, relojería, etc.). Suele registrar superávits en cuenta corriente persistentes – es decir, el país exporta más de lo que importa, ganando más divisas de las que gasta. Este superávit implica una entrada neta de dinero que sostiene el valor del CHF. Japón comparte esta característica (también superavitaria), lo que ayuda a explicar por qué yen y franco son “monedas fuertes” de refugio.

Pero Suiza añade a ello su pequeño tamaño y su especialización en servicios financieros: durante crisis globales, parte de los capitales busca la seguridad de activos suizos (ya sean depósitos bancarios, bonos del gobierno suizo –considerados de máxima calidad– o inversiones en francos).

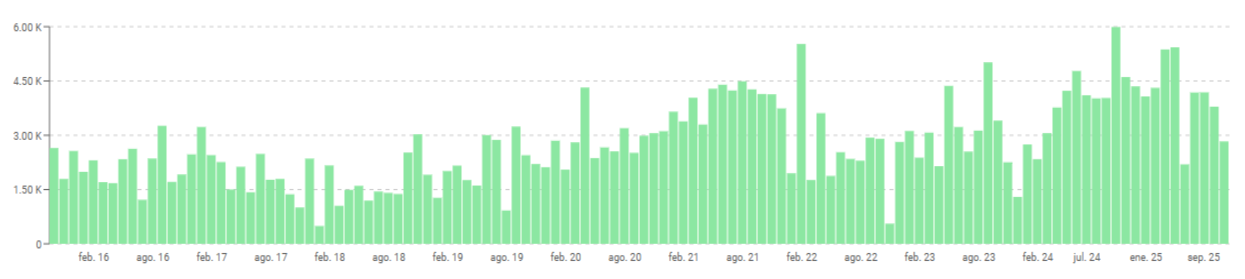

La fortaleza intrínseca de la economía suiza hace que su moneda mantenga mejor el valor cuando otras flaquean. Un ejemplo de competitividad reciente: aun con un franco apreciado, las exportaciones suizas crecieron +3,4% (ajustado) en septiembre, gracias en parte a la alta demanda desde EE.UU. (+43% pese a aranceles). Esto evidencia una economía subyacente saludable, que refuerza la expectativa de que el BNS no tendrá que relajar su política monetaria en el corto plazo.

Índice de Balanza Comercial de Suiza desde 2016

Estos factores combinados crean un círculo virtuoso: a más incertidumbre global, más demanda de francos, lo que impulsa su valor y refuerza su reputación, atrayendo aún más capital de refugio. Por algo se suele equiparar al CHF con el oro en términos de activo seguro – ambos tienden a apreciarse en las turbulencias. De hecho, muchos inversores internacionales tienen interiorizado que el franco es una “apuesta segura” en momentos difíciles. Esa confianza no es ciega sino sustentada en los pilares antes descritos: neutralidad, estabilidad política, disciplina fiscal, baja inflación y un sistema financiero de primer orden.

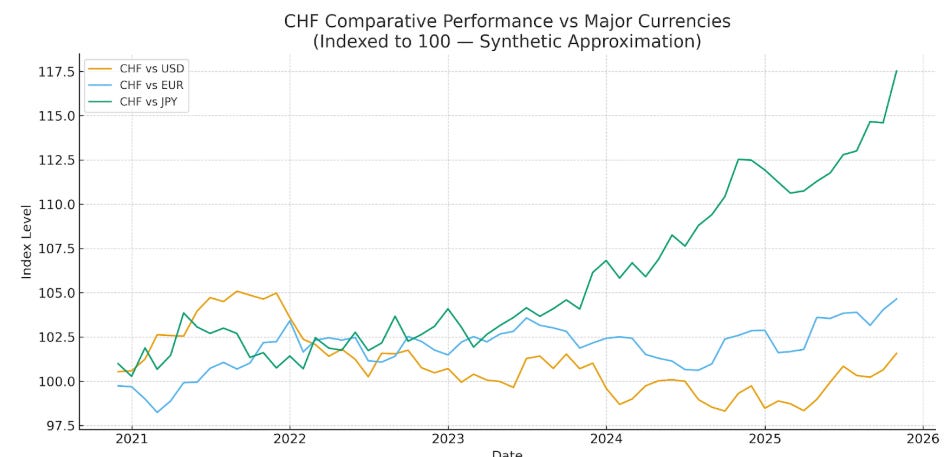

Desempeño Reciente: CHF vs. USD, EUR y JPY

Evolución en 2025 del valor del franco suizo frente al dólar (línea roja, escala de apreciación del CHF) y frente al euro (línea azul). Se destaca el salto del CHF tras anuncios arancelarios en EE.UU. en abril.

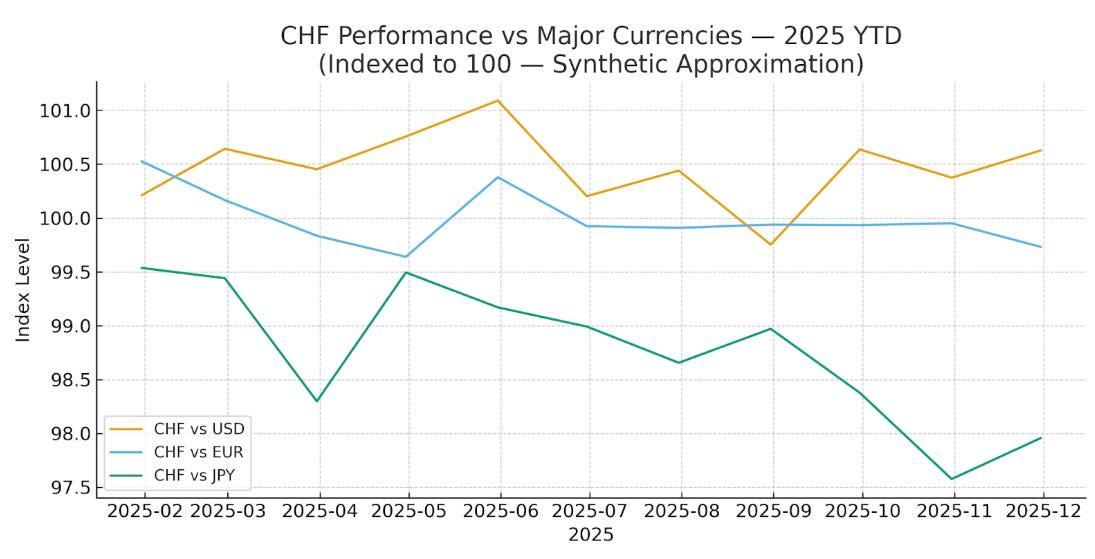

En lo que va de 2025, el franco suizo acumula una apreciación considerable frente a las principales divisas, acentuada en periodos de crisis:

Frente al dólar (USD): El CHF ha ganado cerca de un 12% en lo que va de año. En abril, tras anuncios de aranceles “recíprocos” por parte de EE.UU., el USD/CHF cayó abruptamente – el franco se fortaleció 9% solo ese mes, camino a su mejor mes desde la crisis financiera de 2008. Este movimiento llevó al dólar a su nivel más bajo contra el franco desde 2011, evidenciando la búsqueda global de activos seguros. Durante esos días de nerviosismo, la paridad USD/CHF rompió soportes técnicos (como 0,8440 CHF/USD) y coquetea con la marca psicológica de 0,8100, algo no visto desde la crisis de deuda griega. Los analistas señalaron que la dinámica es clara: dólar débil y franco fuerte cuando aumentan los temores comerciales. Incluso con datos de inflación suiza muy bajos, que en teoría podrían debilitar al CHF, la demanda de refugio primó y sostuvo al franco.

Frente al euro (EUR): El CHF también se ha apreciado frente al euro, aunque de forma más moderada. En abril subió alrededor de 2,6% contra el euro, llevando al par EUR/CHF cerca de sus máximos en más de 10 años (es decir, el CHF en su punto más fuerte desde 2015). En términos acumulados de 2025, el avance es menor (alrededor de +0,8% hasta fines de octubre), reflejando que tanto el franco como el euro han servido en parte como refugio relativo mientras otras monedas caían. Aun así, el hecho de ver el euro por debajo de la paridad 1,00 CHF de forma sostenida es indicativo de la fortaleza del franco. Vale recordar que entre 2011–2015 el BNS se vio obligado a fijar un tipo mínimo de 1,20 CHF por euro para frenar la masiva apreciación del franco durante la crisis del euro. Hoy, con el EUR/CHF rondando 0,92–0,95, el franco opera notablemente más fuerte que aquel antiguo límite, señal de su estatus perdurable como activo refugio. De hecho, el 21 de octubre pasado el EUR/CHF tocó 0,920, nivel mínimo desde la abrupta ruptura del piso cambiario en 2015.

Frente al yen (JPY): Tanto el yen japonés como el franco suizo son considerados valores refugio, pero sus comportamientos recientes difieren. En episodios de pánico inicial, el yen suele apreciarse por la liquidación de carry trades (inversionistas cerrando posiciones financiadas en JPY). Sin embargo, en el entorno actual el CHF ha mostrado un desempeño superior al yen. Durante episodios de aversión al riesgo en 2025, el CHF/JPY escaló, evidenciando que muchos prefieren el franco al yen como refugio. Analistas destacan que los fundamentales del franco –baja deuda pública y rasgos defensivos de su economía– lo distinguen frente a un yen más volátil y condicionado por la política del Banco de Japón. De hecho, mientras el yen ha enfrentado debilidad por la divergencia de tasas (tocando 155 JPY/USD en algunos momentos), el franco se fortaleció contra el yen, alcanzando máximos que reafirman su posición de “top dog” entre las monedas refugio. Ambos activos tienden a beneficiarse en las turbulencias, pero la confianza en la gestión suiza ha dado al CHF una ventaja relativa en la preferencia de los inversores.

En síntesis, el franco suizo ha mostrado resiliencia notable en semanas recientes de tensión. Su cotización frente al dólar y al euro refleja flujos significativos de entrada hacia activos suizos cuando recrudece la incertidumbre global. Este comportamiento no es nuevo – es la continuación de una tradición del CHF de apreciarse en los “días de lluvia” financieros. Los datos respaldan esta percepción: economistas centrales encuentran que, aislando otros factores, el franco tiende a subir cuando caen las bolsas mundiales bajo estrés, comportamiento típico de activo de días lluviosos o safe haven. Por contraste, monedas con mayores tipos de interés o fundamentalmente más riesgosas sufren ventas en esos episodios.

Comparativa de Refugios: CHF versus USD y JPY

Además del franco suizo, las otras dos grandes divisas refugio mundiales son el dólar estadounidense (USD) y el yen japonés (JPY). Conforman a menudo los “Tres Grandes” refugios a los que acuden los inversores cuando arrecia la incertidumbre. Sin embargo, cada moneda tiene sus matices en cuanto a por qué y cómo actúa como activo seguro:

Dólar estadounidense (USD): Es la moneda de reserva global por excelencia desde la Segunda Guerra Mundial. Cerca del 90% de las transacciones mundiales de divisas involucra al dólar. Los bancos centrales mantienen grandes reservas en USD para comercio y pagos internacionales. Esta ubicuidad hace que, en crisis financieras internacionales, muchos inversores busquen refugio en dólares por ser la moneda más líquida y aceptada globalmente. Además, EE.UU. tiene la economía más grande del mundo y un mercado de deuda pública muy seguro (los Bonos del Tesoro de EE.UU. son considerados prácticamente libres de riesgo). Durante pánicos, es típico ver un vuelo hacia el dólar y los Treasury –los inversionistas compran dólares para adquirir estos bonos seguros, elevando su precio–. Esto ocurrió en 2008 y también en marzo de 2020 (el dólar subió brevemente por demanda de liquidez global). Como referencia, estudios del Bundesbank encontraron que históricamente el USD tiende a apreciarse cuando caen las bolsas en episodios de alto estrés, similar al CHF. En la reciente coyuntura (finales 2025), el dólar ha alternado entre ser refugio y verse presionado: por un lado, los inversionistas globales lo compran en la huida al “quality” (especialmente ante ausencia de datos económicos por el shutdown en Estados Unidos); por otro, políticas impredecibles en EE.UU. (ej. amenazas arancelarias) han erosionado parte de su brillo, favoreciendo al franco. Aun así, el dólar sigue considerándose un refugio clave gracias a su profundidad de mercado y rol dominante. Su fortaleza reciente frente a monedas europeas en entornos de riesgo lo demuestra (el índice dólar tocó máximos de varios meses durante episodios de aversión). En suma, el USD ofrece liquidez insuperable en crisis, sirviendo de puerto seguro, aunque eventos políticos internos pueden moderar ese estatus.

Yen japonés (JPY): El yen es históricamente otra divisa refugio, apoyado en la estabilidad de Japón (tercera economía mundial) y en ciertas dinámicas financieras. Japón, al igual que Suiza, es conocido por sus superávits por cuenta corriente persistentes y grandes activos externos, lo cual atrae a inversores en busca de seguridad.

Paradójicamente, Japón tiene una deuda pública muy alta (>250% del PIB), pero la mayor parte está financiada internamente y el país nunca ha incumplido sus obligaciones, manteniendo la confianza. Un factor clave del yen es su condición de típica moneda de financiación de carry trade debido a sus bajas tasas de interés. En tiempos de calma, muchos inversores piden prestado en yenes (barato) para invertir en activos de mayor rendimiento; pero cuando sobreviene una crisis, deshacen esas operaciones y recompran yenes, provocando la apreciación del JPY. Esto se vio en 2008 y 2011, cuando el yen subió fuertemente frente a USD/EUR. El Bundesbank notó que el yen actúa como “moneda de financiación” que se fortalece al desarmarse los carry trades en épocas de estrés.

Sin embargo, en los últimos años la efectividad del yen como refugio se ha puesto en duda ocasionalmente. La agresiva política monetaria del Banco de Japón (tipos ultra bajos, control de la curva de rendimientos) ha debilitado estructuralmente al yen, al punto de que durante episodios como la invasión rusa de Ucrania (2022) o la reciente crisis bancaria de EE.UU. (colapso de Credit Suisse, marzo 2023), el yen no se apreció tanto como se esperaba –algunos inversores prefirieron el dólar o el franco–. De hecho, analistas señalaron una “crisis de identidad” del yen como refugio tras esos eventos.

Mientras el BoJ mantuvo tasas negativas, el yen llegó a debilitarse en entornos de aversión moderada (contrario a su patrón histórico). Aun así, sigue siendo un activo defensivo importante: en caídas bursátiles muy severas, el JPY típicamente repunta. En 2025, con incertidumbre sobre cambios de política en Japón, el yen ha oscilado, pero conserva su estatus. En comparación con el franco suizo, el yen es más volátil y sensible a la especulación. El franco, con fundamentos más sólidos (menor deuda, banca fuerte), ha sido visto como más confiable recientemente. En conclusión, JPY y CHF suelen subir ambos en las crisis, pero el CHF ofrece una trayectoria más estable, mientras que el yen puede moverse bruscamente por flujos especulativos.

En resumen, dólar, yen y franco suizo cumplen roles de refugio por diferentes razones: liquidez global (USD), repatriación/carry trade (JPY) y estabilidad intrínseca (CHF). De los tres, el CHF destaca por combinar estabilidad macro, instituciones confiables y disciplina fiscal en un país pequeño, lo que lo hace a ojos de muchos inversores el refugio “por excelencia” cuando todo lo demás tiembla. No sorprende que gestores lo califiquen como “uno de los refugios más duraderos del sistema financiero”. Mientras tanto, el dólar seguirá siendo el rey en un pánico de liquidez global (por ser moneda de reserva), y el yen actuará como indicador de risk-off en mercados asiáticos, pero el franco ha ganado participación como escudo de valor universal para proteger patrimonios.

Conclusiones y Perspectivas

El franco suizo se mantiene, por fundamentos y trayectoria, en el podio de las monedas refugio globales. Las evidencias recientes –desde su ascenso de dos dígitos frente al dólar este año hasta su fortaleza récord frente al euro– reiteran que, cuando el panorama económico se ensombrece, el CHF es visto internacionalmente como depositario de valor seguro. Suiza ofrece estabilidad, y su moneda lo refleja. No obstante, este privilegio viene acompañado de desafíos para la propia Suiza: un franco demasiado fuerte puede presionar a la baja los precios internos (riesgo deflacionario) y afectar a industrias orientadas a la exportación. Por ello, es de esperar que el BNS continúe vigilante. Ya ha señalado que no dudará en utilizar sus herramientas (intervenciones cambiarias, reducciones de tasa) si la apreciación del CHF se vuelve dañina. Al mismo tiempo, Suiza disfruta de la ventaja de financiarse barato y proteger a sus ahorristas de la inflación importada gracias a un franco sólido.

De cara al futuro, mientras la incertidumbre global persista (ya sea por fragmentación comercial, tensiones geopolíticas o shocks financieros), el franco suizo probablemente seguirá demandado. Organismos como el FMI advierten que los persistentes flujos de refugio hacia Suiza pueden seguir aumentando la presión económica interna, señal de que este fenómeno no cederá fácilmente. En comparación, el dólar y el yen seguirán cumpliendo su rol: el primero, sosteniéndose como ancla en las crisis sistémicas; el segundo, actuando como indicador de aversión al riesgo en Asia. Pero ninguno quita protagonismo al CHF en su nicho: refugio de estabilidad y calidad.

Para los inversionistas internacionales, tener exposición al franco suizo es una estrategia de cobertura que ha probado su eficacia en crisis pasadas. Mantener una parte del portafolio en CHF –ya sea vía depósitos, bonos suizos o instrumentos como el ETF FXF– puede aportar protección y diversificación, preservando valor cuando activos riesgosos caen. Eso sí, deben monitorear las acciones del BNS, que puede atenuar movimientos extremos del franco. Al igual que diversificar con oro o con treasuries, el CHF es una pieza en el arsenal anti-incertidumbre.

En resumen, el franco suizo ha reafirmado en este boletín semanal su condición de “moneda refugio por excelencia” gracias a la confianza construida en su estabilidad. En tiempos donde soplan vientos adversos en la economía global, el CHF actúa como paracaídas financiero – un refugio al que tantos recurren, y que, respaldado por los sólidos fundamentos de Suiza, sigue cumpliendo esa función con creces.

Déjanos saber tu opinión en los comentarios más abajo y no olvides suscribirte para recibir más contenido sobre noticias

FUENTE: >>https://bybenchmark.substack.com/p/el-franco-suizo-como-refugio-en-la?r=4rjpvj&utm_campaign=post&utm_medium=web&triedRedirect=true

Si quieres recibir en tu celular esta y otras noticias de Venezuela y el mundo, descarga Telegram, ingresa al link Https://t.me/NoticiaSigatokaVenezuela.

No hay comentarios:

Publicar un comentario

GRACIAS POR EMITIR TU OPINIÓN

Todos los contenidos publicados en este sitio web son propiedad de sus respectivos autores. Al utilizar este sitio web afirmas tu aceptación sobre las Condiciones de uso, la Política de privacidad, uso de cookies y el Deslinde de responsabilidades legales.